Compartir en:

Desde cómo saber si tienes derecho a recibir una pensión, hasta cómo puedes mejorar el monto que recibirás con ayuda de la Modalidad 40.

Conoce las respuestas a las preguntas más importantes sobre el proceso de pensión bajo la Ley 73 del IMSS.

1. ¿Cómo saber si tengo derecho a recibir una pensión del IMSS?

Debes cumplir con los siguientes requisitos:

- Contar con un mínimo de 500 semanas cotizadas

- Tener al menos 60 años cumplidos

- Haber causado baja en el Régimen Obligatorio de la Ley del Seguro Social

- Estar dentro del periodo de conservación de derechos

2. ¿Cómo saber si soy Ley 73 o 97?

Si comenzaste a cotizar ante el IMSS antes del 1 de julio de 1997, perteneces a la Ley 73. Si comenzaste a cotizar a partir de esa fecha, perteneces a la Ley 97 del Seguro Social.

Tip: También puedes saberlo por medio de tu NSS, ya que el segundo y tercer dígito indican el año en el que comenzaste a cotizar.

3. ¿Qué es y cómo sé si estoy dentro del periodo de conservación de derechos?

El periodo de conservación de derechos es el tiempo máximo que puedes estar sin cotizar ante el IMSS sin perder tu derecho a una pensión.

El Instituto indica que todo trabajador que deje de cotizar al régimen obligatorio, conservará su derecho a obtener una pensión por un periodo igual a la cuarta parte del total de las semanas cotizadas.

Es decir, si tienes acumuladas 1,000 semanas cotizadas, puedes dejar de cotizar por un máximo de 250 semanas, sin perder tu derecho a una pensión.

4. ¿Cómo saber cuántas semanas tengo cotizadas en el IMSS?

Puedes saber el número total de semanas solicitando en línea tu constancia de semanas cotizadas en el portal del IMSS

Tip: En esta constancia también puedes conocer el salario base de cotización con el que fuiste registrado ante el IMSS.

5. Si cumplo con los requisitos ¿Cuánto me corresponde de pensión?

Para determinar la pensión que recibirás bajo la Ley 73, el IMSS realiza un cálculo considerando los siguientes factores:

- Número de semanas cotizadas acumuladas

- Promedio salarial de los últimos 5 años cotizados. Se toma en cuenta tu salario base de cotización registrado ante el Instituto.

A mayor número de semanas cotizadas y promedio salarial más alto, mejor será la pensión que recibirás.

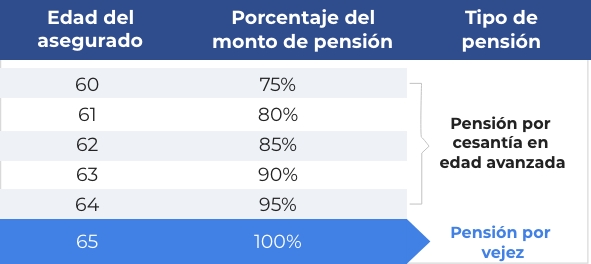

Por último, se toma en cuenta la edad de retiro. A los 60 años se recibe el equivalente al 75% del cálculo de pensión, hasta alcanzar el 100% a los 65 años.

6. ¿Cómo obtener una mejor pensión del IMSS?

Para mejorar la pensión que recibirás bajo la Ley 73, te puedes dar de alta en la Modalidad 40 del IMSS, un programa que te ayuda a mejorar tu promedio salarial de los últimos 5 años cotizados y a sumar semanas de cotización a tu historial.

7. ¿Qué es la Modalidad 40 del IMSS y cómo funciona?

Formalmente conocida como la Continuación Voluntaria en el Régimen Obligatorio, la Modalidad 40 del IMSS es un programa que permite, a los asegurados cotizar por su cuenta ante el Instituto.

8. ¿Cómo funciona la Modalidad 40?

Una vez que un trabajador se da de baja ante el IMSS, puede inscribirse en la Modalidad 40 para realizar aportaciones voluntarias por su cuenta.

El gran beneficio de este programa es que los asegurados pueden elegir el salario con el que desean cotizar ante el IMSS, el cual puede ser igual o superior al último con el que cotizaron.

Al cotizar con un salario superior, se mejora el promedio salarial de los últimos 5 años y, por ende, se incrementa el cálculo de la pensión del IMSS.

Conoce más detalles sobre este programa en el siguiente video:

9. ¿Cuánto cuesta la Modalidad 40 del IMSS?

El costo de la cuota de la Modalidad 40 en 2025 equivale al 13.347% del salario con el que te das de alta.

10. ¿La Modalidad 40 va a desaparecer?

No va a desaparecer. Sin embargo, el costo de la cuota sí experimentará un incremento gradual cada año.

11. ¿Hay financiamiento para la Modalidad 40?

Existen diferentes opciones para cubrir el costo de la Modalidad 40. Una de ellas es a través de financiamiento para el pago de las aportaciones voluntarias, proporcionado por instituciones financieras que tienen convenio con el IMSS.

Por ejemplo, en Pensiona Plus, como parte de Consubanco, contamos con un convenio ante el IMSS para ofrecer financiamiento para el pago retroactivo de la Modalidad 40, el cual comienzas a pagar hasta que recibes tu pago de pensión mejorada.

Para ser candidato al financiamiento, únicamente necesitas contar con más de 900 semanas cotizadas bajo la Ley 73 y tener más de 59 años 9 meses.

Si cumples con todos los requisitos y ya quieres iniciar tu proceso para obtener el máximo de tu pensión

12. ¿Hay devolución de Afore e Infonavit al pensionado por Ley IMSS 1973?

Sí, al pensionarte bajo la Ley 73, te serán devueltos los recursos existentes en las siguientes subcuentas:

- SAR IMSS 92

- Retiro 97

- Vivienda 92

- Vivienda 97

Los fondos de las subcuentas de ahorro para la vivienda 92 y 97, se entregan cuando el asegurado no solicitó crédito de vivienda ante el Infonavit.

Esperamos que estas preguntas y respuestas hayan aclarado algunas de tus dudas sobre la pensión bajo la Ley 73 del IMSS. Recuerda que es importante buscar la asesoría adecuada para atender cada situación específica.

Te invitamos a conocer más sobre el proceso de pensión bajo la Ley 73, así como todos los detalles importantes sobre la Modalidad 40 del IMSS y cómo saber si eres candidato.

Compartir en:

Explora por categoría

¿Quieres mejorar tu pensión?

- Calcula cuánto puede mejorar tu pensión

- Solo se requieren 3 datos

[Gratis y sin compromiso]

Artículos relacionados

Ley 73

Ley 73

Todo lo que necesitas saber sobre tu Afore

Elegir la Afore con mayor rendimiento te permitirá acumular más ahorro y asegurar ...

Ley 73

Ley 73

Modalidad 40 IMSS: ¿Qué es y cómo saber si eres candidato?

La Modalidad 40 del IMSS es un programa que te permite realizar aportaciones ...

Ley 73

Ley 73

¿Cuánto se paga de Modalidad 40 en 2025?

Durante 2025 el costo de la Modalidad 40 es equivalente al 13.347% del salario con ...